Le malus automobile est un dispositif fiscal mis en place pour inciter les automobilistes à choisir des véhicules moins polluants. Elle répond aux enjeux environnementaux liés à la pollution de l'air et au réchauffement climatique. Cette mesure mises en place en France en 2008 a pour objectif de réduire les émissions de Co2 des voitures neuves.

Ce malus touche les véhicules les plus polluants. Si le taux d'émission de dioxyde de carbone est plus élevé que le seuil décidé, alors l'acheteur devra payer une taxe supplémentaire. Cela est fait pour inciter les consommateurs à délaisser les voitures avec des moteurs puissants et peu écologique. Les constructeurs automobiles se sont donc mis à développer des véhicules plus propres comme les voitures électriques ou hybrides.

Cette mesure s'inscrit dans une volonté de la France de réduire son empreinte carbone et d’atteindre ses objectifs climatiques, tout en stimulant l'innovation dans l'industrie automobile.

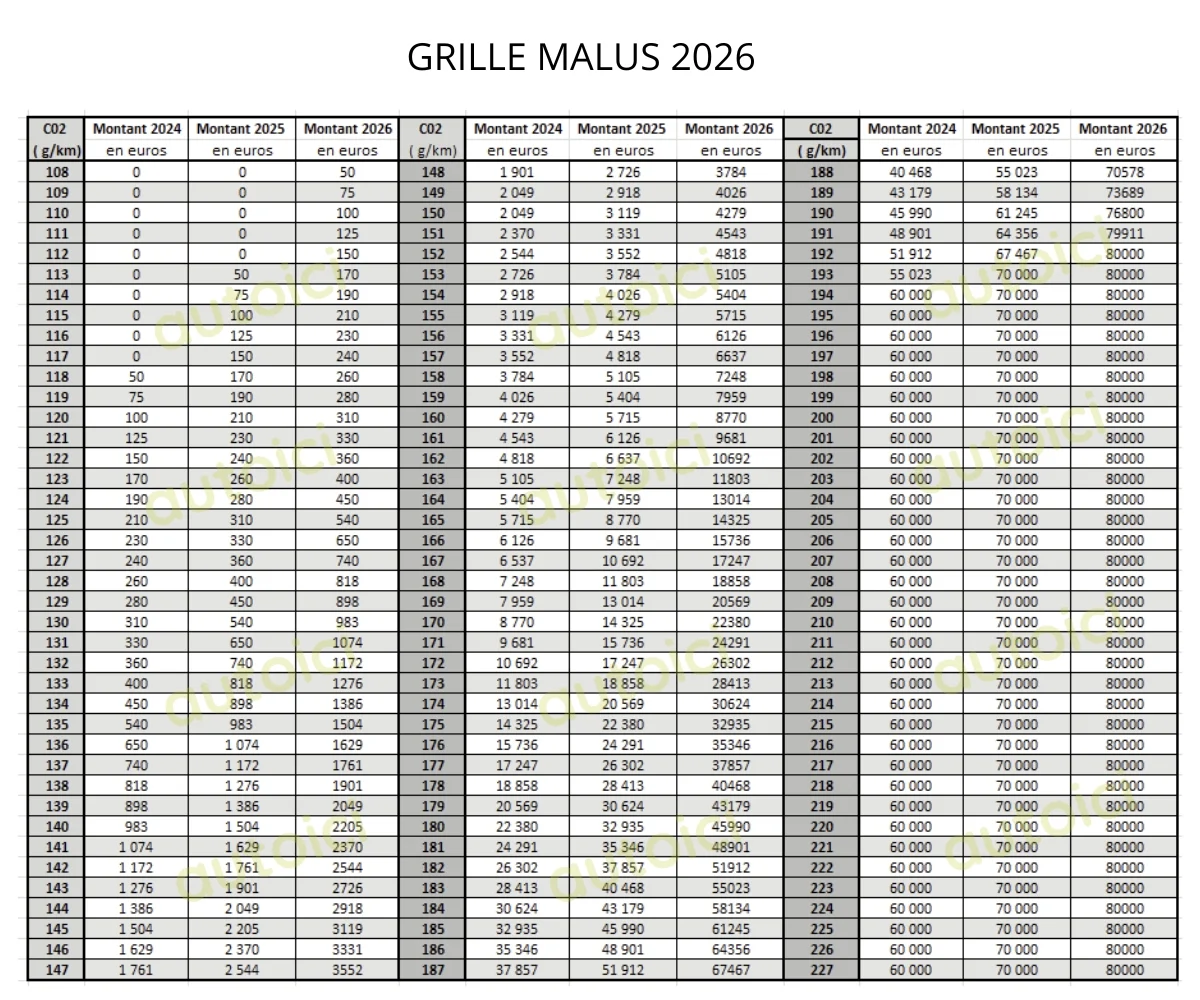

Vous souhaitez acquérir une nouvelle voiture ? Au-delà du prix du véhicule et des options et accessoires que vous ajouterez, vous devez prendre en compte les différentes taxes à payer. A l'achat d'un véhicule neuf, plusieurs taxes sont à payer. Parmi les taxes, nous comptons la taxe au poids et le malus écologique. Le malus écologique est une taxe venant s'ajouter au coût de la carte grise applicable sur les véhicules neufs ou n'ayant jamais été immatriculés en France dépassant un certain niveau d'émissions de Co2.